摘要:近期银行利率出现罕见倒挂现象,即存款期限越长,利率反而越低,引发了广泛关注。本文简要分析了这一现象背后的原因,包括市场流动性需求、货币政策调整等因素。同时提醒投资者,面对利率倒挂,应理性看待,结合个人资金需求及市场状况做出合理决策。

在当前经济环境下,银行存款利率的变化引起了广泛关注,一种罕见的银行利率倒挂现象逐渐浮出水面:存2年的利率竟然不如存1年的利率,本文将从多个角度深入探讨这一现象的成因、影响以及可能的解决方案。

银行利率倒挂现象的成因

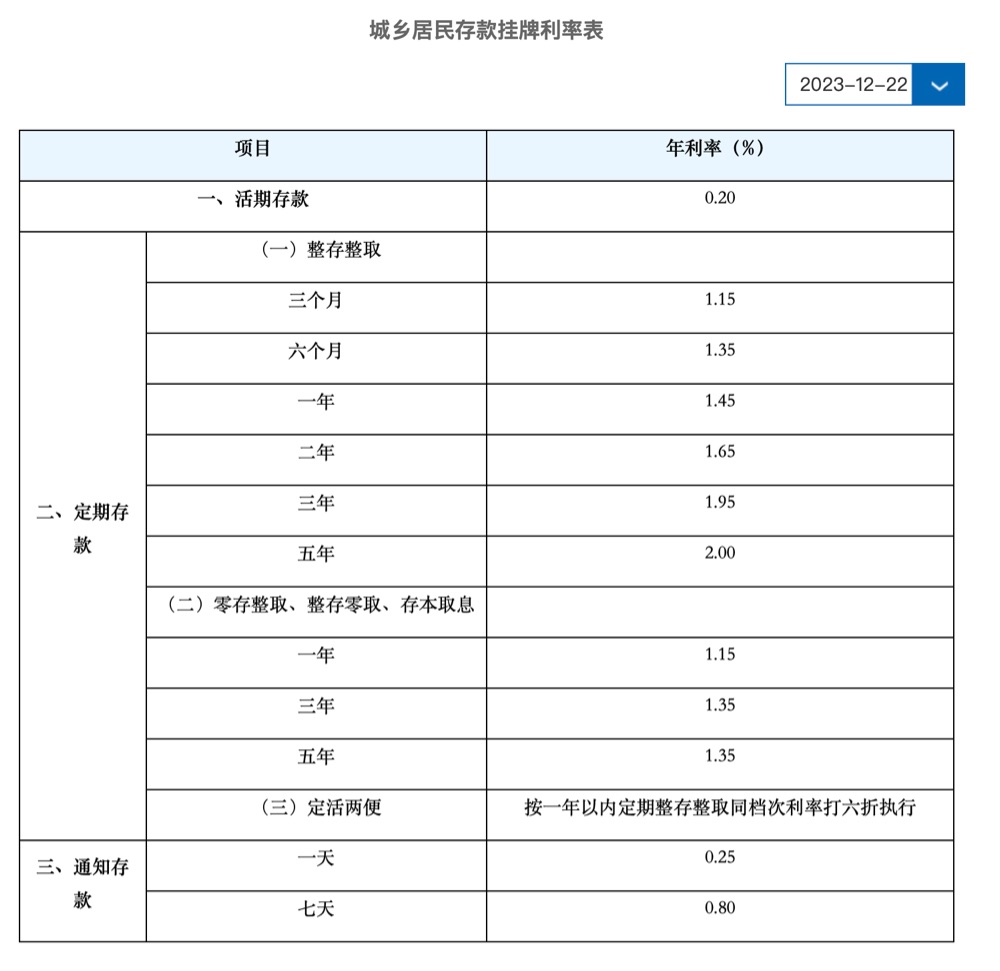

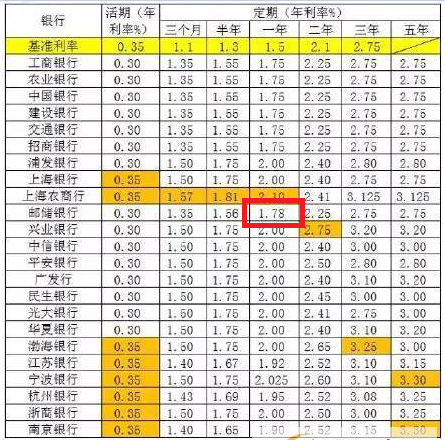

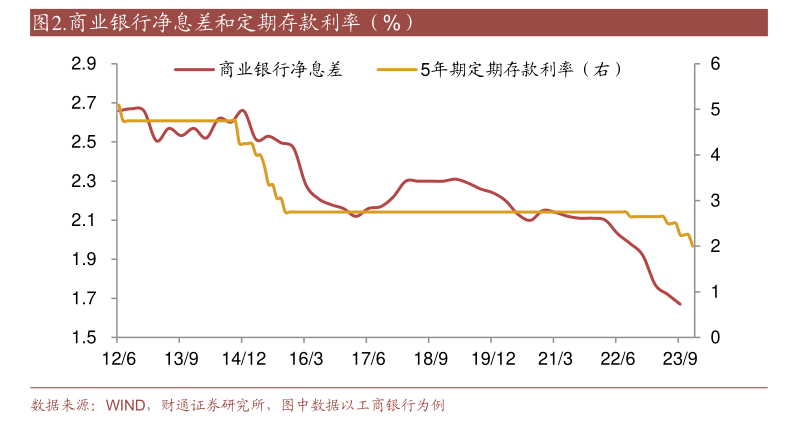

银行利率倒挂,即长期存款的利率低于短期存款利率,其成因复杂多样,从宏观经济层面来看,全球经济环境的不确定性使得金融机构在资金定价时更加谨慎,为了降低风险,银行更倾向于提供短期高利率以吸引存款,从而降低长期资金的风险敞口,我国经济增速放缓也对银行贷款利率产生影响,导致银行在设定存款利率时更加保守。

银行利率倒挂现象的影响

银行利率倒挂现象对金融市场、投资者以及经济发展均产生了深远的影响,对于金融市场而言,利率倒挂可能加剧市场波动,影响金融市场的稳定性,对于投资者来说,利率倒挂降低了长期存款的吸引力,可能导致资金从银行流向其他投资渠道,如股市、债市等,从经济发展角度看,利率倒挂可能抑制居民的消费与投资意愿,对经济增长产生一定的负面影响。

银行利率倒挂现象的解决方案

面对银行利率倒挂现象,我们可以采取以下措施寻求解决方案:

1、政策引导:政府可以通过调整货币政策,引导市场利率水平走向合理区间,降低存款准备金率、公开市场操作等方式,以降低市场资金成本,从而引导银行提高长期存款利率。

2、鼓励金融创新:金融机构可以通过推出具有竞争力的理财产品、债券等投资产品,丰富投资产品种类,满足投资者的多元化需求,吸引部分资金流向金融市场。

3、提高投资者风险意识:投资者应充分了解投资产品的风险与收益特性,理性投资,在资金配置时,既要关注短期收益,也要考虑长期回报,避免盲目追求高收益而忽视风险。

4、深化金融改革:完善金融市场体系,提高金融市场的透明度和效率,通过优化金融资源配置、降低金融市场风险等为银行提供稳定的资金环境,从而逐步改善银行利率结构。

投资者应对策略

面对银行利率倒挂现象,投资者需要调整投资策略,投资者应关注市场动态,了解各类投资产品的收益与风险特性,根据自身资金需求和风险承受能力,合理配置资产,实现多元化投资,投资者还可以关注一些具有潜力的新兴产业和投资领域,如科技、环保等,以获取更高的投资回报。

银行利率倒挂现象是当前经济环境下的特殊产物,为了应对这一现象,政府、金融机构以及投资者需要共同努力,通过政策引导、金融创新、提高投资者风险意识和深化金融改革等方式,逐步改善银行利率结构,促进金融市场的健康发展,作为投资者,我们需要保持理性,关注市场动态,调整投资策略,以实现资产保值增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号