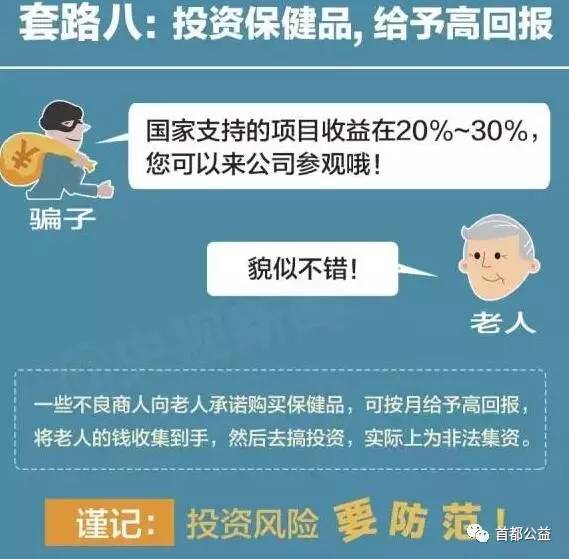

孤寡老人投资百万购买理财产品,但最终仅收回四千,反映了风险意识的缺失和社会关怀体系的不足。老年人在理财过程中缺乏必要的金融知识和风险警示,可能导致他们面临巨大的经济损失。社会对于孤寡老人的关怀体系尚不完善,未能有效帮助他们规避投资风险。这一事件提醒我们,应加强对老年人的金融教育,提高风险意识,并进一步完善社会关怀体系,确保老年人的权益得到切实保障。

案例概述

在某城市,一位孤寡老人为增加收入,听信他人推荐,投资近百万元购买了一款高风险的理财产品,由于缺乏金融知识和风险意识,老人未能充分了解产品的风险特性,最终产品到期时仅收回了四千余元,生活陷入困境。

风险意识的缺失

1、孤寡老人的投资困境:孤寡老人往往没有稳定的收入来源,难以辨别投资产品的真伪和风险,容易受高收益的诱惑而盲目投资。

2、理财产品的风险特性:理财产品市场种类繁多,复杂多变,一些高风险产品虽然可能带来高收益,但也存在较大的风险。

关怀体系的不足

1、金融知识普及与宣传:针对孤寡老人等弱势群体,社会应加强金融知识的普及与宣传,通过举办金融知识讲座、发放宣传资料等方式,帮助他们了解金融市场的风险。

2、关怀体系完善:政府、社区、家庭等应共同完善关怀体系,关注孤寡老人的生活与投资需求,引导他们理性投资,并建立专门的机构提供法律咨询、金融指导等服务。

案例分析

1、老人盲目投资的原因:孤寡老人盲目投资主要是因为缺乏风险意识和金融知识,容易受到他人的影响,在面对高收益的诱惑时,他们往往容易失去判断力。

2、理财产品的风险教育:针对孤寡老人的理财产品风险教育亟待加强,以提高他们对金融市场的认识,了解理财产品的风险特性,避免盲目投资。

解决方案与措施

1、加强金融知识普及:政府、社区、家庭等应加强对孤寡老人的金融知识普及工作,举办金融知识讲座、宣传周等活动,帮助他们了解金融市场的基本知识和风险特性。

2、完善投资渠道与监管:政府应完善投资渠道,为孤寡老人等弱势群体提供安全、稳定的投资产品,并加强金融监管,规范金融市场。

3、建立专项服务机制:建立专门针对孤寡老人的服务机制,提供法律咨询、金融指导、心理辅导等服务,帮助他们提高风险意识,避免盲目投资。

这起孤寡老人投资百万买理财仅收回四千的事件给我们敲响了警钟,加强风险意识教育、完善关怀体系、普及金融知识已成为当务之急,只有让孤寡老人了解金融市场的风险特性、提高他们的风险意识,才能避免类似事件的再次发生,让我们共同努力,关爱孤寡老人,守护他们的财产安全,我们也应该倡导社会各界人士积极参与到关爱孤寡老人的行动中来,共同营造一个温馨、和谐的社会环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号